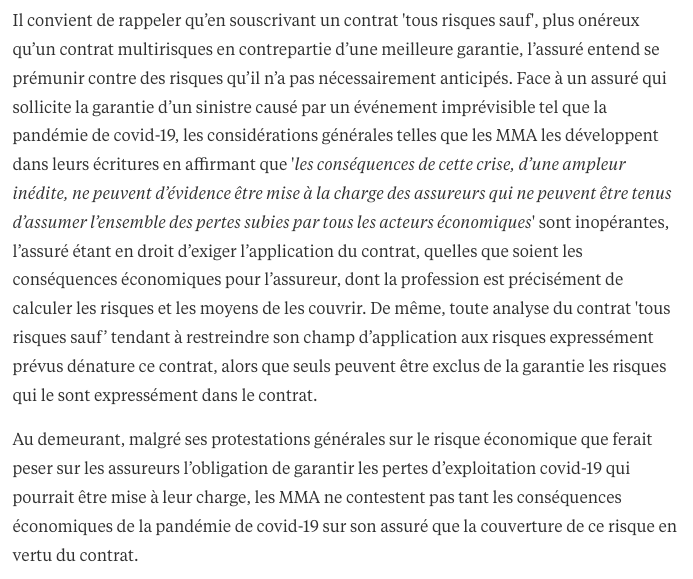

Dossiers COVID: Qu'est ce qui justifie les RNSM?

La multiplication des RNSM sur les dossiers COVID trouverait-elle sa source dans le lobbying des assurances...

… ou bien dans le désintérêt de notre Cour de cassation pour l’égal accès de tous à la justice en France ?

Suite de l’article RNSM et dossiers COVID…

En 2025, le dossier COVID VIRAGE AUTOMOBILE se solde par un RNSM. L’assuré se voit débouté, quand, en 2023, dans l’affaire LACME, l’assuré est indemnisé.

Comment la contestation de l’assuré qui voulait partager le même sort que LACME pouvait-elle être manifestement vouée à l’échec?

Quelle est la lisibilité de la jurisprudence de la Cour de cassation qui, un jour approuve une vérité, et, le lendemain, valide son contraire? Où est la logique? C’est la recherche de la cohérence dans le positionnement de notre Cour suprême qui est vouée à l’échec.

Alors que les deux assurés avaient souscrit un contrat TOUT RISQUES SAUF les couvrant sur les pertes d’exploitation non-consécutives à des évènements expressément identifiés par ailleurs, alors que les assurés ne demandaient que la mise en oeuvre de cette garantie, le résultat des deux affaires est inconciliable.

Serait- ce alors un savant rééquilibrage entre la lenteur de la justice française, le lobbying et une équité toute relative?

La technique éminemment critiquable du RNSM

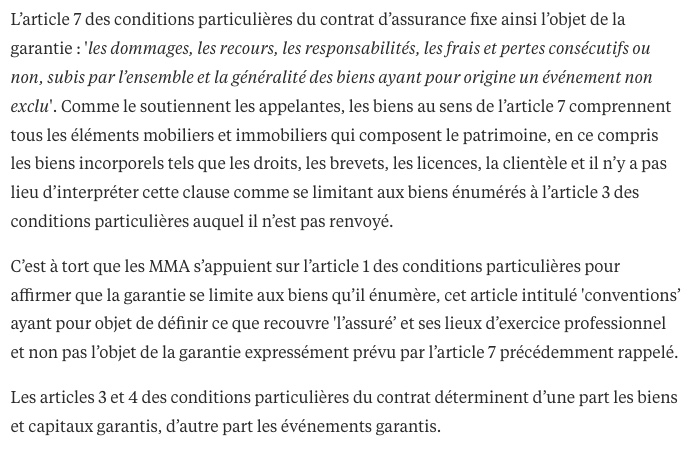

Contrat « tout risque sauf » – Article 7

Etayons nos propos avec les détails éloquents que la technique du RNSM aurait pu « malencontreusement » faire oublier.

Le cœur du débat est de déterminer si le contrat « tous risques sauf » peut couvrir les pertes d’exploitation sans dommage matériel préalable eu égard à la définition de son objet en article 7.

La rédaction est maladroite pour au moins deux raisons :

- Une périphrase vague,

- Une syntaxe incorrecte.

« L’ensemble et la généralité des biens » illustre le souci du rédacteur d’être le plus englobant possible. Mais à travers des termes aux contours juridiques incertains. Cela étant, ce rédacteur a pris soin de ne pas qualifier limitativement ces biens, ni matériels, ni garantis, ni assurés! Systématiquement, les avocats des assureurs ont la langue qui fourche en plaidoirie. Ils exigent une atteinte à l’ensemble et la généralité des biens « garantis »…

Une atteinte aux biens garantis (en pratique les biens matériels énumérés en début de contrat), serait parfaitement contradictoire avec la garantie des « frais et pertes consécutifs ou non » qui vise les immatériels non consécutifs. On parle ici des pertes d’exploitation sans dommage matériel préalable. Elles correspondent à un pan de dommages plus rarement garantis par les assureurs mais garantis tout de même[1].

[1] Rapport de l’ACPR en juin 2020. Il s’agit des « près de 3 % des assurés couverts par les contrats analysés [par l’ACPR en juin 2020] qui peuvent prétendre à une indemnisation […] notamment […] lorsque le contrat garantit les pertes d’exploitation quelle qu’en soit la cause et ne comporte aucune exclusion du risque pandémique ».

Cette périphrase est rattachée aux dommages, aux recours, aux responsabilités et aux frais et pertes consécutifs ou non. Bien heureux celui qui donnera un exemple de « recours » et de « responsabilité » « subis par l’ensemble et la généralité des biens ».

Faire porter à des mots imprécis un sens trop strict, viderait le contrat de son objet pour au moins deux garanties : recours et responsabilité. De quoi limiter les ardeurs de ceux qui voudraient induire une prétendue condition d’atteinte préalable à un bien matériel. Indirectement cela reviendrait à exclure des immatériels non consécutifs expressément garantis juste avant.

La contradiction serait d’autant plus grossière que le même article 7 ajoute « qu’en cas divergence entre les différents textes, il sera toujours fait application des dispositions les plus favorables à l’assuré », dans la logique des règles d’interprétation des conventions rappelées aux articles 1188 et s. du Code civil.

Malheureusement, il est parfois plus simple de focaliser sur quelques mots plutôt que de lire la phrase dans son intégralité.

La Cour de cassation avait pourtant évité l’écueil en 2023, avec un arrêt motivé:

Réponse de la Cour…

La Cour d’appel d’Angers avait d’ailleurs particulièrement argumenté son arrêt du 28/09/2021 :

Certes, le même jour, la Cour de cassation rendait déjà un RNSM contre un 2e arrêt de la Cour d’appel d’Angers. Cette fois, la chambre commerciale avait donné tort à l’assuré mais pour une autre raison. Elle a d’abord accepté la mobilisation de la garantie. Cependant, elle retenait que les carences du client et du fournisseur étaient exclues.

Affaire MARTINEAUD, Civ2 9/11/2023 n°22-12.328.

A noter que cette affaire impliquait les assureurs AXA et ALLIANZ, si chers à l’Avocat Général. Ce dossier avait fait l’objet d’une préconisation de RNSM du même conseiller rapporteur qu’on retrouvera en 2025.

Ce conseiller rapporteur à notre connaissance recommande systématiquement des RNSM sur les dossiers COVID :

- 25/01/2024 n°22-14.739 concernant AXA heureusement non suivi.

- 4/04/2024 n°22-18.228 concernant MMA non suivi,

- 30/05/2024 n°22-16.930 concernant AXA suivi.

La portée du RNSM du 9/11/2023 dans l’affaire MARTINEAU semblait d’autant plus limitée que le 23/04/2023, la Cour de cassation (écartant la préconisation de RNSM, toujours du même conseiller rapporteur) cassait l’arrêt de la Cour d’appel de Bourges du 28/04/2022 alors favorable à l’assureur. Le motif ? Tout débat sur la carence de clientèle était hors sujet dès lors que l’assuré demandait la mobilisation de la garantie sur le fondement de l’article 4 E. Le fameux article « fourre-tout » doté d’un plafond réduit en contrepartie d’une garantie large.

Dans la foulée, tirant leçon de cet arrêt de la Cour de cassation, la Cour d’appel de Bourges revoyait sa copie et acceptait de mobiliser les garanties de l’article 4 E au profit de la société EUROFORMULA (RG 23/00882 2/05/2024).

Mais en parallèle, la chambre commerciale de la Cour d’appel d’Angers récidivait contre les assurés dans une affaire PLEIN AIR SACRESTE (RG 21/01749 7/05/2024) confortée par son RNSM dans l’affaire MARTINEAU, et indifférente à la validation expresse par la Cour de cassation du raisonnement favorable aux assurés de la chambre civile concurrente de la même cour dans l’affaire LACME.

Que de décisions inextricables à évoquer désormais devant les juges du fond, aussi exaspérés que les assurés par cet imbroglio sans fin !

Prise de position dans les dossiers COVID

Début 2025, l’arrêt de la Cour de cassation dans l’affaire VIRAGE AUTOMOBILE était attendu avec impatience de part et d’autre, pour tenter de clarifier la météo changeante des cours d’appel :

- A Angers, la chambre commerciale rejette les demandes des assurés quand la chambre civile mobilise la garantie.

- A Bourges, après revirement, la garantie est mobilisée.

- Entre temps, à Poitiers, Orléans, et Versailles, les cours d’appel ont rejeté les demandes des assurés dans des affaires contestées en cassation.

On s’attendait à une motivation, une explication, un raisonnement, une avancée.

Mais un rejet non spécialement motivé, certainement pas !

Avec VIRAGE AUTOMOBILE, le 23/01/2025, le couperet est tombé ! Rien ne sera clarifié et chaque cour d’appel restera libre de trancher comme elle l’entend.

Ce énième RNSM ne passe pas.

La position de la Cour d’appel de Versailles (RG 21/04377 20/04/2023) est en recul par rapport à celle de la Cour d’appel d’Angers chambre civile précédemment validée.

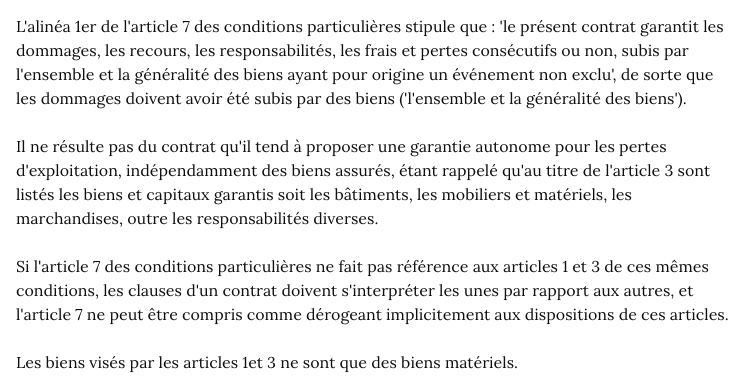

L’alinéa 1 de l’article 7 des conditions particulières stipule que :

Pour Angers, « l’ensemble et la généralité des biens », représente tous biens au sens large. Dès lors qu’ils ne sont pas exclus, même s’ils ne sont pas expressément garantis et énumérés dans la liste des biens matériels des articles 1 et 3 du contrat. Il est indiscutable que sont couvertes les pertes consécutives ou non (à des dommages matériels garantis) et que le contrat couvre « tous » les « risques » « sauf » ceux exclus.

Pour Versailles, « l’ensemble et la généralité des biens » interdit de voir une garantie autonome des pertes d’exploitation. C’est-à-dire des immatériels non consécutifs. Mais à l’inverse, il faut y voir un renvoi implicite vers l’ensemble et la généralité des biens « assurés ». Même si l’article 7 ne renvoie pas aux articles 1 et 3. Et même si l’article 7 prévoyait auparavant expressément la garantie « frais et pertes consécutifs ou non ».

Ainsi, dans un même contrat, les mêmes mots peuvent vouloir dire une chose et son contraire.

Comment concevoir qu’il s’agisse là d’un sain travail de la justice française ?

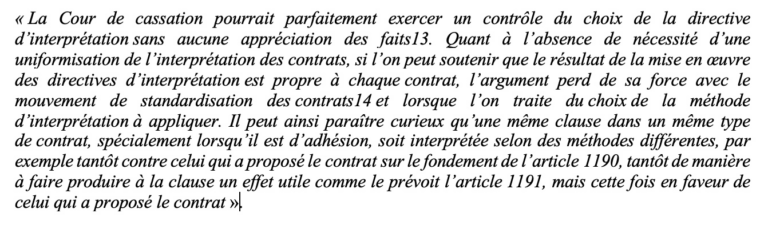

Mais rien de tel ici, on débat exclusivement des clauses standard d’un même contrat et non pas de cas d’espèce. Et quand bien même, « on observera que la Cour de cassation ne s’arrête pas toujours à ces arguments : elle n’hésite pas à imposer sa propre interprétation, notamment en matière de contrat d’assurance, archétype du contrat d’adhésion ».

En janvier 2025, 5 ans après le début de la crise sanitaire, comment la Cour de cassation peut-elle feindre d’ignorer aussi ouvertement ce qui se passe sur le terrain devant les juges du fond. Et du haut de ses tourelles, laisser coexister ici-bas deux interprétations inconciliables pour un même sinistre sur un même contrat ?

Dans un premier temps, il ne peut en résulter que désordres et injustices, sur tous les dossiers COVID encore en cours et concernés par cette rédaction contractuelle.

Mais ne nous voilons pas la face, à terme, c’est un nivellement vers le bas que la technique du RNSM prépare.

Il est plus simple de rejeter des demandes que d’y faire droit. Il est plus rapide de retenir le premier argument de l’assureur pour refuser la mobilisation d’une garantie, plutôt que de répondre point par point à chaque défense et d’appliquer le contrat envers et contre tout.

5 années de procédures pyramidales sur les « tous risques sauf », les contrats clairement visés dès juin 2020 par l’ACPR comme devant s’appliquer, pour arriver à un tel déni, n’est-ce pas un beau gâchis ?

Pourtant, il peut être prouvé que trancher le droit relève d’une bonne administration de la justice. L’arrêt précité de la Cour de cassation du 25/01/2024 n°22-14.739 publié au bulletin a permis de mettre fin en masse à de nombreux litiges encore pendants. Car quand l’issue est claire, chacun s’accorde à ne pas la retarder.

Indignation:

Les justiciables en ce début d’année 2025 n’ont décidément plus la justice qu’ils méritent.

L’égalité des justiciables impose un traitement uniforme. A tout le moins, que le juge du fond interprète le contrat en faveur de l’adhérent. Telle est précisément la solution portée par l’article 1190 du Code civil. Veiller à son application résulte bel et bien de l’office de la Cour de cassation.

Il est regrettable que l’autoroute de la facilité, le RNSM, devienne aujourd’hui la norme devant la 2e chambre civile de la Cour de cassation pour les dossiers COVID.

Il ne reste plus qu’à espérer que sera reconnu au-delà du plafond de verre de la Cour de cassation, le droit légitime de toute personne à ce que sa cause soit entendue équitablement et dans un délai raisonnable par un tribunal indépendant et impartial.